Notícias

IniciarNotícias

Pequenos negócios podem contornar as dificuldades de acesso ao crédito

Alguns dos impedimentos são a informalidade, o baixo score de crédito e históricos bancários desfavoráveis, que dificultam a contratação

Para os pequenos e médios empreendedores, um dos maiores desafios hoje no Brasil é o acesso a linhas de créditos. De acordo com a Serasa Experian, metade das empresas brasileiras de pequeno e médio porte têm dificuldades para acessar alguma linha de crédito, mas nem sempre isso acontece por conta de empecilhos impostos pelas instituições financeiras.

Alguns dos impedimentos estão relacionados à informalidade, ao baixo score de crédito e a históricos bancários desfavoráveis, que dificultam a contratação. Uma das alternativas para driblar as dificuldades de acesso ao mercado financeiro enfrentadas por pequenos negócios é manter conta corrente jurídica em banco físico que ofereça taxas de juros mais acessíveis, afirma o analista do Sebrae-PE, José Elias.

Ter controles financeiros (fluxo de caixa, vendas por notas fiscais, maquinetas de cartão vinculadas ao CNPJ) também podem ampliar as chances de obtenção de crédito.

Desafios

Ainda de acordo com o Serasa Experian, entre os negócios que tentam obter financiamento e não conseguem, 52% pertencem ao setor de serviços, 9% atuam no varejo e atacado, e 8% são da área de transporte. O Brasil tem hoje, segundo o Sebrae, 6,4 milhões de empresas, sendo 6 milhões delas pequenos e médios negócios.

Se há dificuldades para pequenos e médios negócios, quando o assunto são os microempreendedores individuais (MEIs), que hoje somam 15,7 milhões de CNPJs no país, o acesso fica ainda mais difícil. Um estudo da plataforma MaisMei revelou que 48,9% dos MEIs precisam recorrer a financiamentos para investir no crescimento do negócio.

Voltando à pesquisa do Serasa, os dados mostram também que 40% das pequenas e médias empresas (PMEs) que declaram ter dificuldade de obter crédito têm Score baixo (até 300). Na faixa de pontuação entre 301 e 600, encontram-se 45% delas, e 14% possuem um Score PJ acima de 601.

Dicas

De acordo com José Elias, os bancos e outras instituições financeiras avaliam diversos critérios para aprovar ou recusar pedidos de crédito, como o porte da empresa, a comprovação de faturamento, a apresentação de garantias (como imóvel, veículo ou avalista) e a ausência de restrições cadastrais (como protestos, registros no Serasa ou Cadin).

“O relacionamento bancário é um fator que pode ajudar na aprovação do crédito, visto que a movimentação financeira facilita a verificação das condições financeiras e a capacidade de pagamento do empresário”, lembrou.

A formalização do negócio é um fator decisivo. Isso porque empreendedores formalizados têm acesso mais amplo ao crédito, e quanto maior o porte da empresa, maior tende a ser o volume aprovado, revelou o especialista – o que explica a dificuldade de acesso de empreendedores de menor porte a empréstimos.

Emitir nota fiscal, manter registros financeiros organizados e comprovar receitas também são medidas fundamentais para aumentar as chances de aprovação. “São práticas que ajudam os bancos a enxergar a saúde financeira do negócio”, destacou José.

Critérios

De acordo com o superintendente do Banco do Nordeste (BNB), Hugo Queiroz, a instituição oferece uma variedade de linhas de financiamento voltadas a quem está começando ou ainda atua na informalidade.

Entre as opções, destaca-se o programa Crediamigo, para empreendedores informais e pequenos negócios que buscam apoio financeiro para crescer. Também estão disponíveis linhas do Fundo Constitucional de Financiamento do Nordeste (FNE), que abrange o Cartão BNB, o FNE SOL (voltado à energia solar) e o FNE Franquias, além do Giro Flash, voltado para necessidades de capital de giro de curto prazo.

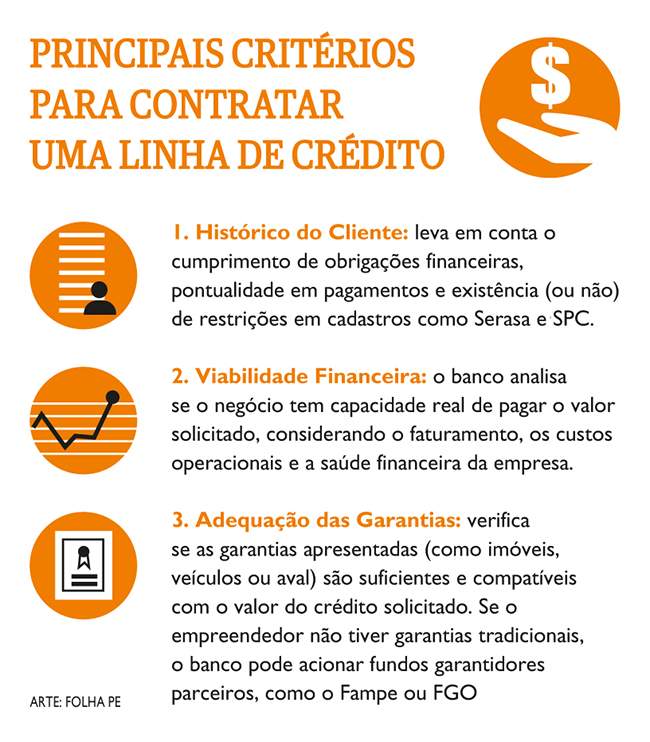

No momento da análise de crédito, o banco leva em consideração três critérios principais, segundo o superintendente: o histórico do cliente com a instituição e no mercado; a viabilidade financeira do financiamento solicitado; e a adequação das garantias apresentadas.

Hugo Queiroz também destacou que o banco tem adotado medidas para tornar o crédito mais inclusivo, principalmente para aqueles que enfrentam dificuldades por falta de garantias ou de histórico bancário.

“Hoje, o BNB conta com alguns fundos garantidores, como o FGI (Fundo Garantidor para Investimentos), FGO (Fundo Garantidor para Operações) e Fampe (Fundo de Aval às Micro e Pequenas Empresas), que podem atender às necessidades das micro e pequenas empresas que têm dificuldade em apresentar garantias. Esses fundos permitem que os empreendedores acessem crédito com mais facilidade e segurança”, afirmou o superintendente do BNB.

Suporte

Outro caminho para facilitar a conquista da linha de crédito desejada são as orientações oferecidas pelo Sebrae, que proporciona capacitações, ferramentas de gestão e atua como ponte entre os empreendedores e instituições financeiras.

Em Pernambuco, o Sebrae disponibiliza facilidades em parcerias com cooperativas de crédito, como o Sicoob, Sicredi e Cresol, além da Agência de Empreendedorismo de Pernambuco (AGE-PE). “São alternativas seguras fora do sistema bancário tradicional, muitas vezes com condições mais acessíveis”, ressaltou o analista do Sebrae.

Para José Elias, embora o sistema financeiro ainda represente desafios para os pequenos e médios empreendedores, programas como o Acredita, e iniciativas de apoio, como as do Sebrae, têm ampliado o acesso ao crédito produtivo e consciente.

Investimento

Foi buscando as facilitações do Sebrae-PE que a artesã Elohá Lima conseguiu crédito para garantir a participação dela na edição deste ano da Feira Nacional de Negócios de Artesanato (Fenearte). Para a artesã, ter um negócio formalizado foi essencial.

Elohá, que atua com produção artesanal própria, conta que percebeu a necessidade de recorrer ao financiamento assim que começou a se planejar para a Fenearte, já que a feira, ainda segundo ela, demanda um investimento alto.

Para viabilizar a participação, buscou crédito em duas instituições: a AGE-PE e a Caixa Econômica Federal. “Já havia retirado crédito na AGE na mesma época no ano passado e este ano foi a primeira instituição que procurei, mas o valor liberado não era suficiente para os investimentos que eu precisava fazer”, afirmou.

Os financiamentos permitiram que a artesã obtivesse o montante necessário para investir em matéria-prima e ampliar a produção. Segundo ela, as exigências foram diferentes em cada instituição. Na AGE, foi necessário apresentar o CNPJ, comprovar o destino do recurso com fotos do ateliê e do trabalho em andamento, além de apresentar um avalista.

“Eles foram mais exigentes no ano passado, mas este ano já tinham meus dados”, observou. Já na Caixa, o processo envolveu o compartilhamento de dados financeiros e também a apresentação de um avalista.

Com o crédito liberado, a artesã já tinha o destino do valor todo planejado. “Assim que o dinheiro caiu na conta, fui comprar as mercadorias e iniciei a produção. A feira foi um sucesso e vendi 95% dos produtos que levei”, disse.